发布日期:2025-10-17 浏览次数:

免费USDT游戏,免费USDC游戏,免费链游,USDT小游戏,USDC平台,注册送虚拟币/盘点2025年最新免费USDT/USDC小游戏和链游平台,支持中文注册,无需实名认证,注册送币,边玩边赚,适合加密新手与老玩家!日,北京大学国家发展研究院、北京大学数字金融研究中心举办了稳定币专题讲座。“Financial Intermediation with Fragile Seigniorage: A Dynamic Model of Stablecoin Issuers商学院副教授李晔老师合作完成,通过构建一个统一的稳定币动态模型来刻画稳定币发行人的资产配置、铸币税收入、股权价值及其对监管政策的响应机制。近五十位师生通过线上或线下方式参与会议并与主讲嘉宾进行了深入的交流和讨论。

Mayer教授首先介绍了本项研究的起源背景。自2008年比特币问世以来,数字支付迎来了新的时代。然而,由于加密货币价格波动剧烈,其作为支付手段的功能受到了限制。这种局限性推动了市场对区块链基础上的“安全资产”稳定币(stablecoins)的需求。区块链平台需要一种稳定的交易媒介或价值储藏手段,而稳定币的出现正好满足了这一需求,承诺实现更高效、更便捷的数字支付方式。

近年来,稳定币市场经历了爆发式增长,总市值已超过三千亿美元,发行方也日益多元化。到2025年6月,稳定币发行商Circle成功上市,市值达到360亿美元;Tether也在同年以五千亿美元估值完成新一轮融资。与此同时,主要金融机构也纷纷涉足稳定币领域,显示出该市场的制度化趋势。

各国政府也越来越将稳定币视为增强本币国际影响力的重要工具。以美国为例,其通过“天才法案(GENIUS Act)”等措施鼓励私人稳定币的发展,同时借此巩固美元的国际主导地位,并探索通过稳定币实现政府债务货币化等政策目标(参见Cong and Mayer, JFE 2025, “Strategic Digitization in Currency and Payment Competition”)。

Mayer教授指出,稳定币是一种基于区块链的数字资产,其价值通常与某种参考单位(如美元)挂钩。稳定币发行人资产端为储备资产,而负债端为区块链上锚定法币的代币,具有风险转换特征。目前全球稳定币的总市值已超过三千亿美元,主要发行方包括Tether(USDT,市值约1750亿美元)、Circle(USDC,750亿美元)、Ethereum上的USDe(约150亿美元)以及去中心化的MakerDAO(DAI,约50亿美元)。不同稳定币的资产支撑结构差异显著:USDC完全由现金及等价物(如美国国债)支持,接近于“窄银行(narrow banking)”模式;USDT则由加密资产与现金等价物的组合支撑;而USDe和DAI主要依托于加密资产抵押。

Mayer教授强调,与银行存款不同,稳定币发行方与持有人之间并不存在法定的赎回义务或对抵押品的法律请求权。稳定币发行方的核心活动并非传统金融中的“流动性转换”,而是“风险转换”。稳定币维持锚定价值的机制类似于央行的“公开市场操作”,即通过储备管理和市场调节来实现价格稳定。算法稳定币则依靠编程机制进行调节,但其储备资产往往较少或风险更高。与银行或共同基金不同,稳定币发行方具有更大的灵活性来应对赎回需求和价格波动,从而在去中心化环境下维持稳定的价值锚定。

Mayer教授及合作者提出了“脆弱的铸币税”(fragile seigniorage)机制:当储备资产遭受负面冲击时,稳定币发行人的净资产下降、代币脱锚概率上升,从而降低用户的货币持有效用并削弱铸币税收入。由于铸币税正是稳定币发行人恢复净资产的重要资金来源,这种负反馈导致稳定币发行人陷入“不稳定陷阱”(instability trap)——一旦陷入净资产低位区间,将长期徘徊于此、无法自我修复。在报告中,Mayer教授根据Tether的量化校准结果,展示了稳定币价格、供给及净资产的动态关系图,直观呈现“稳定币脱锚—稳定币需求下降—铸币税减少—净值恶化”的自我强化机制。

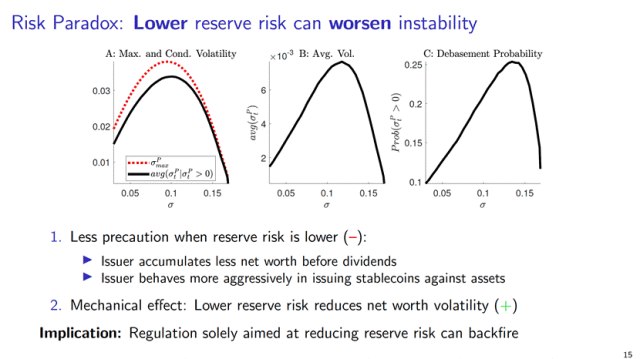

在此框架下,Mayer教授进一步揭示了稳定币的一个风险悖论(risk paradox):在无监管环境中,提高储备资产风险反而有助于提升稳定币的稳定性。这一反直觉结果出现的原因在于,当风险较低时,发行人缺乏预防性缓冲行为,反而可能更易触发脱锚。相反,适度风险可促使发行人通过减少杠杆和储备调整来维持币值稳定。

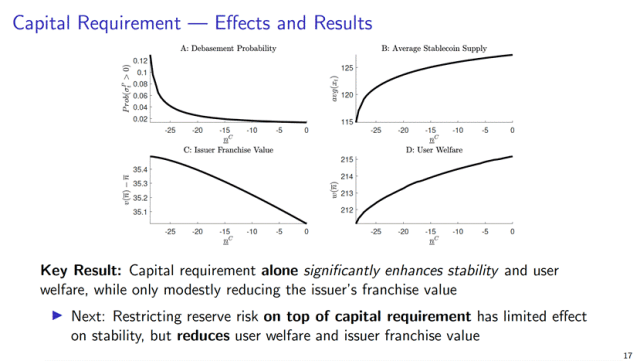

进一步,模型深入分析了稳定币监管政策的作用。以美国2025年通过的GENIUS法案为例,研究发现:对稳定币发行人的资本监管可显著改善稳定币价格稳定性和用户福利,因为它限制了发行人对铸币税的依赖;而对储备资产的风险限制要求虽能进一步降低波动,但可能因提高用户费用而削弱总体福利。

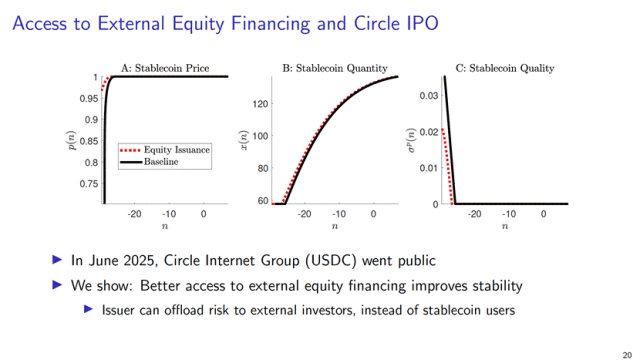

此外,Mayer教授及合作者还分析了稳定币发行人获得股权融资(如Circle公司IPO)的影响,研究发现股权融资能通过风险分担机制,显著提升系统稳定性和发行人估值。

在一个半小时的讲座中,与会老师和同学们纷纷发言提问。北京大学国家发展研究院蚂蚁讲席教授、中心副主任沈艳,北京大学国家发展研究院助理教授、中心研究员胡佳胤,北京大学国家发展研究院助理教授李林橦,北京大学光华管理学院金融学系副教授沈吉,北京大学光华管理学院金融学系副教授向昊天,中国人民大学财政金融学院教授刘泽豪,中国人民大学经济学院副教授朱萸等围绕模型假设、风险传导机制及监管政策设计等问题与主讲嘉宾进行了深入探讨。

北大数字金融workshop邀请到国内外多位知名学者与专家,和大家分享各自在数字金融、金融科技、平台经济等领域的前沿研究。Workshop的参与老师主要有黄益平、沈艳、黄卓、徐建国、谢绚丽、余昌华、王勋和胡佳胤等。每次讲座时长为一个半小时,以线上与线下相结合的形式开展,主要面向对数字金融学术研究感兴趣的高校师生。讲座将在北大国发院官网和北大数字金融研究中心公众号“未名湖数字金融研究”持续发布每一次讲座的最新信息,欢迎大家参加。

北京大学数字金融研究中心成立于2015年,致力于数字金融和金融科技领域的学术与政策研究。中心发布的“北京大学数字普惠金融指数” 成为学术界引用率最高的测度中国数字金融发展程度的指标。中心研究团队获批国家社会科学基金重大项目“数字普惠金融的创新、风险与监管研究”。中心还积极推进国际学术交流与合作,与国际货币基金组织(IMF)、国际清算银行(BIS)和布鲁金斯学会(Brookings)都分别组建了联合课题组就中国数字金融问题展开深入的研究。返回搜狐,查看更多

服务热线